Cuando fallece el socio único y administrador de una sociedad limitada, suelen surgir muchas dudas sobre el futuro de la empresa, la herencia y las posibles deudas.

En estos casos, lo primero que debe tenerse claro es que la sociedad no desaparece automáticamente por el fallecimiento de su titular, ya que la SL conserva su personalidad jurídica propia.

Qué pasa con las participaciones sociales

Si el socio único fallece sin testamento, sus participaciones sociales pasan a integrarse en la herencia.

En ese caso, la sucesión se tramita conforme a las reglas legales de la herencia intestada.

Si existe un hijos, aunque sea menor de edad, serán herederos de las participaciones en los términos que correspondan por ley, con las especialidades propias de su protección como menor.

Además, si el causante estaba casado en separación de bienes, el cónyuge viudo no adquiere las participaciones por el régimen económico matrimonial, aunque sí puede tener derechos hereditarios según la normativa sucesoria aplicable.

Qué ocurre con la administración de la sociedad

El fallecimiento del administrador único deja vacante el cargo, por lo que será necesario proceder al nombramiento de un nuevo administrador para que la empresa pueda seguir funcionando con normalidad. Mientras tanto, pueden surgir dificultades para operar con bancos, administraciones y terceros, por lo que es importante actuar con rapidez.

Y si la sociedad empieza a tener deudas

Las deudas de la sociedad no se heredan automáticamente por los herederos del socio fallecido.

La responsable de esas obligaciones sigue siendo la propia sociedad, no la familia del causante, salvo supuestos excepcionales de responsabilidad personal que deban analizarse caso por caso.

Si la empresa atraviesa una situación de insolvencia, puede llegar a ser necesario solicitar el concurso de acreedores. Es decir, no se trata de que las deudas “pasen” a los herederos, sino de valorar si la sociedad puede seguir operando o si debe acudirse a un procedimiento concursal para ordenar su situación patrimonial.

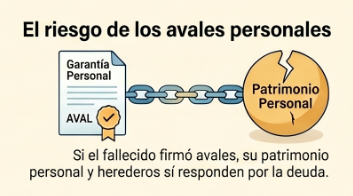

Avales personales a favor de la sociedad

Conviene prestar especial atención a un aspecto muy habitual en las sociedades limitadas: los avales personales firmados por el empresario, el socio o el administrador para garantizar préstamos u otras operaciones de la empresa. En estos casos, aunque la deuda sea formalmente de la sociedad, el avalista responde también con su patrimonio personal si la sociedad no puede cumplir.

Esto significa que la protección propia de la sociedad limitada no impide la reclamación directa frente a la persona que avaló. Por tanto, si el empresario había firmado avales individuales, los acreedores podrían reclamarle personalmente, y en caso de fallecimiento, esa obligación puede integrarse en su herencia con las consecuencias legales que correspondan.

Por ello, cuando existe un fallecimiento y además hay avales personales firmados, resulta imprescindible analizar no solo la situación de la sociedad, sino también la herencia, la aceptación o renuncia por parte de los herederos y el alcance exacto de los compromisos garantizados.

Recomendación

Ante el fallecimiento del socio único y administrador de una SL, conviene actuar con rapidez en 3 frentes:

- la herencia,

- la representación de la hija menor y

- la regularización de la sociedad.

También es importante revisar si existen deudas y si la empresa necesita una reestructuración, una liquidación o incluso un concurso.

En Cuentamas Asesoría podemos ayudarle a analizar cada caso y a coordinar tanto la parte mercantil como la sucesoria para evitar bloqueos y problemas posteriores.