Una duda muy habitual en las sociedades es cómo debe cobrar un socio que participa en la empresa. La respuesta depende de 3 cuestiones:

- qué hace realmente ese socio en la sociedad,

- qué porcentaje de participaciones tiene, y

- si es administrador de la empresa.

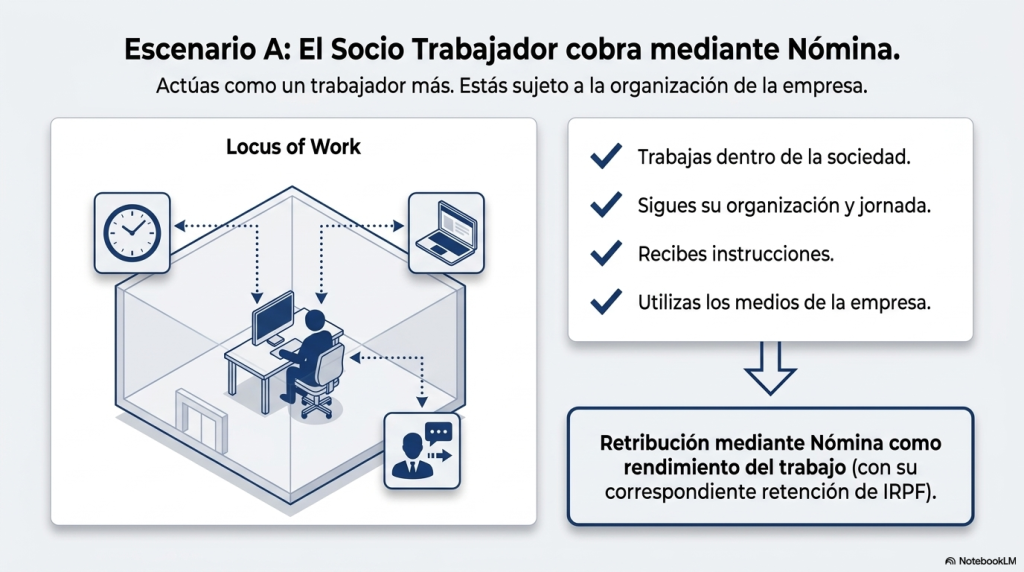

¿Cuándo el socio debe cobrar por NÓMINA?

El socio debe cobrar por nómina cuando trabaja en la empresa como un trabajador más con los medios de la empresa. Es decir, cuando trabaja dentro de la sociedad, sigue su organización, tiene una jornada, recibe instrucciones y no actúa por cuenta propia.

En este caso, lo normal es que el socio tenga alta en Régimen General y cobre mediante nómina por su trabajo.

Si el socio administrador no tiene control efectivo y cobra nómina por su trabajo, debe estar en Régimen General asimilado, pero sin cobertura por desempleo ni FOGASA. La LGSS recoge expresamente este supuesto para administradores sin control efectivo.

Cuando el socio cobra por el trabajo que desarrolla dentro de la empresa, esa retribución se hará mediante una nómina como rendimiento del trabajo, aplicando la retención de IRPF que corresponda según su situación personal y el importe anual previsto.

Además, si ese mismo socio también cobra por ejercer el cargo de administrador, conviene diferenciarlo en otra nómina o en un concepto retributivo separado como retribución de administrador, siempre que el cargo esté previsto como retribuido en los estatutos. En este caso, la retención aplicable será del 35%, o del 19% cuando la sociedad tenga una cifra de negocios inferior a 100.000 euros en el ejercicio anterior.

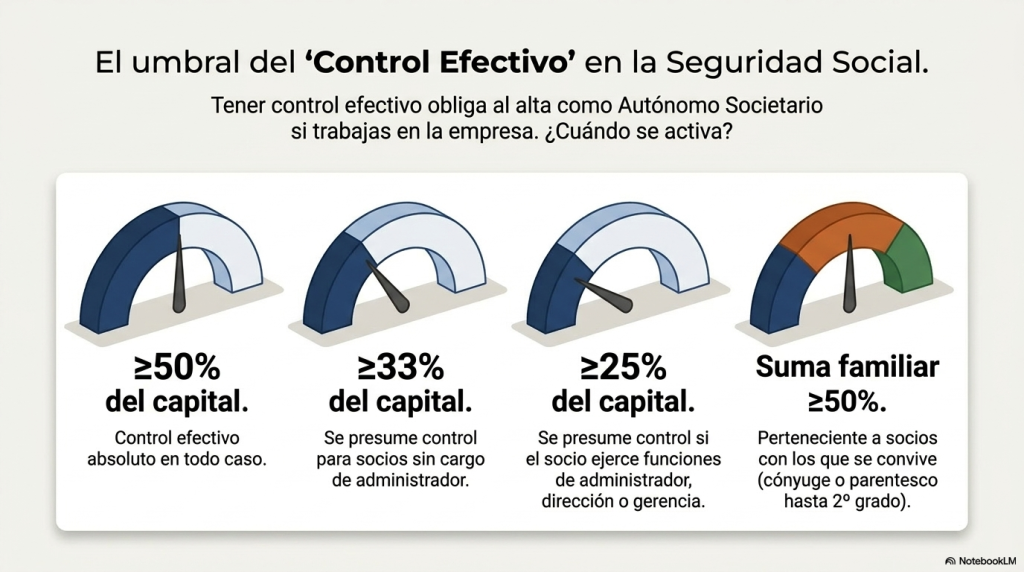

¿Cuándo tiene el CONTROL efectivo?

Normalmente debe estar como autónomo societario cuando trabaja en la sociedad y tiene control efectivo. Los umbrales legales para que exista control efectivo son:

- 50% o más del capital: control efectivo en todo caso.

- 33% o más del capital: se presume control efectivo para socios sin cargo de administrador.

- 25% o más del capital: se presume control efectivo cuando además se ejercen funciones de administrador, dirección y gerencia.

También puede existir control efectivo por participación familiar: cuando al menos el 50% del capital pertenece a socios con los que se convive y con los que existe vínculo de cónyuge o parentesco hasta 2º grado.

Importante: estar dado de alta como autónomo societario no significa que haya que emitir factura a la sociedad. El autónomo societario es un socio trabajador que desarrolla su actividad dentro de la propia sociedad, no como profesional externo.

¿Cuándo debe emitir FACTURA?

El socio debe emitir factura cuando presta servicios a otros clientes y a la sociedad por la misma actividad o distinta, actuando como profesional independiente: con sus propios medios, su propia organización y asumiendo el riesgo de la actividad. Aquí no trabaja como un empleado más. En este caso, lo normal es que esté dado de alta como autónomo y emita factura a la sociedad.

Ahora bien, no vemos sentido práctico en que un autónomo societario emita factura a su propia sociedad cuando solo trabaja para ella, no tiene otros clientes y toda su actividad económica se desarrolla dentro de la propia sociedad.

En estos casos, la factura suele complicar más que aclarar:

duplica documentación, obligaciones fiscales, costes de gestoría y a justificar operaciones vinculadas entre socio y sociedad.

Si realmente no actúas como profesional independiente con tus medios y para otros clientes, sino que trabaja dentro de la empresa, lo más claro es hacer una nómina con la retención de IRPF que corresponda.

¿Cuándo no tiene que hacer NADA ni nómina ni factura?

El socio no tiene que cobrar por nómina, ni emitir factura, cuando sólo es socio capitalista: tiene participaciones en la sociedad, pero no trabaja en ella, no presta servicios, no dirige el negocio y no cobra por realizar ninguna función.

En ese caso, no tiene que darse de alta como autónomo por el mero hecho de ser socio, ni debe tener nómina como trabajador. Si la sociedad tiene beneficios, podrá cobrar dividendos si se acuerda su reparto.

Resumen

- Si trabaja como empleado dentro de la sociedad: Nómina.

- Si presta un servicio como profesional con sus propios medios a más clientes: Factura.

- Si solo tiene participaciones sin control efectivo y no trabaja en la sociedad: Nada — ni alta como autónomo, ni nómina, ni factura, sólo dividendo.

En Cuentamas te ayudamos revisar cada caso antes de decidir cómo pagar al socio, porque no existe una respuesta automática válida para todas las sociedades.

Hay que analizar qué funciones realiza realmente, si trabaja dentro de la organización de la empresa o actúa como profesional independiente, qué porcentaje de participaciones tiene, si existe control efectivo, si es administrador y qué dicen los estatutos sobre la retribución del cargo. Hacerlo bien desde el principio evita problemas con Hacienda y la Seguridad Social, pero también evita duplicar obligaciones innecesarias, emitir facturas sin sentido, aplicar mal las retenciones o encuadrar al socio en un régimen que no corresponde. En estos temas, lo importante no es elegir entre nómina o factura porque “siempre se ha hecho así”, sino documentar correctamente la realidad de la relación entre el socio y la sociedad.