Una de las preguntas más habituales entre nuestros clientes es si conviene separar de la actividad empresarial determinados activos dentro de una sociedad patrimonial. Esta opción puede ser útil en algunos casos, pero no siempre. La clave está en analizar bien la situación de cada negocio, el volumen de patrimonio, el nivel de beneficio y los objetivos a medio y largo plazo.

Para pymes y autónomos que han acumulado inmuebles, liquidez o inversiones, la sociedad patrimonial puede convertirse en una herramienta interesante de organización y planificación fiscal. Sin embargo, también tiene límites, costes y obligaciones que conviene conocer antes de dar el paso.

Qué es una sociedad patrimonial

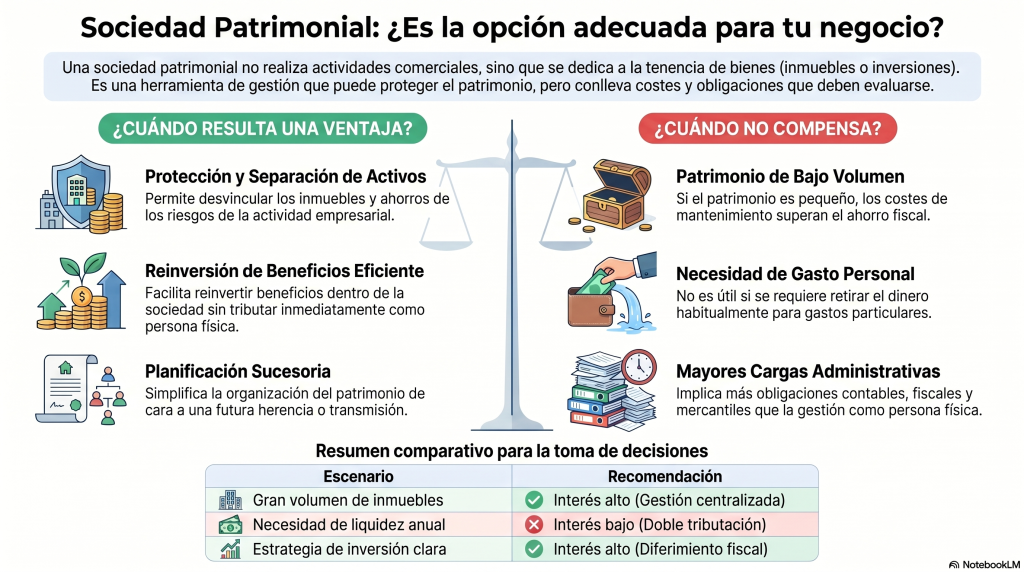

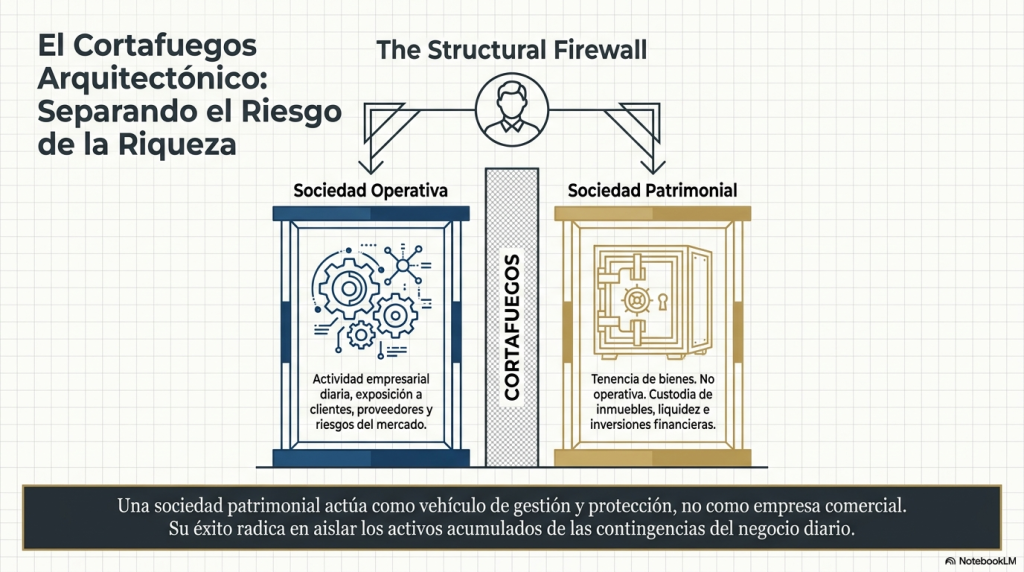

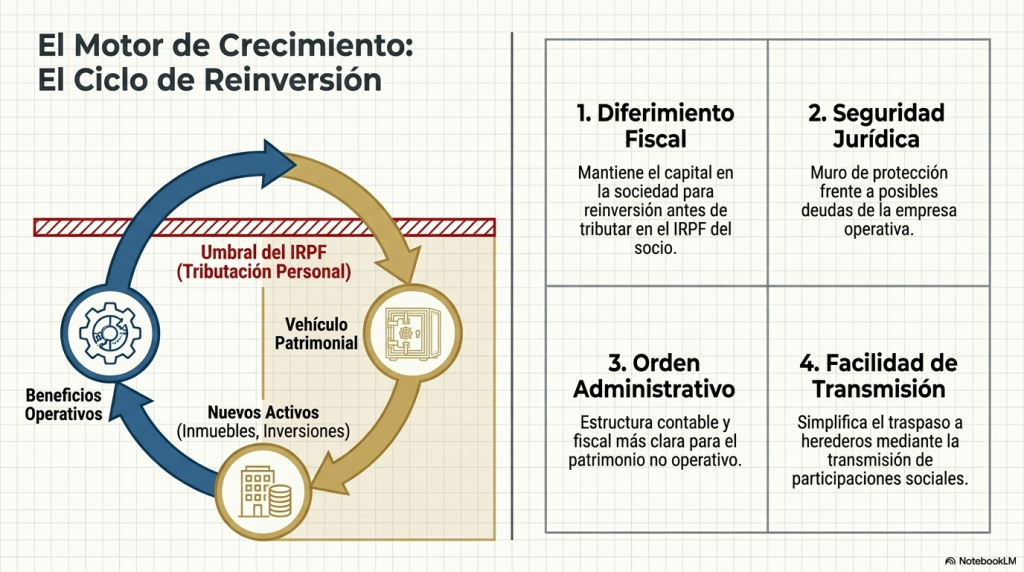

Una sociedad patrimonial es una sociedad cuya actividad principal no es empresarial o profesional, sino la tenencia de bienes, como locales, pisos, terrenos o inversiones financieras. En estos casos, la entidad actúa más como vehículo de gestión patrimonial que como empresa operativa.

Esto no significa que siempre sea una mala opción. De hecho, en determinadas circunstancias puede facilitar la protección de activos, la reinversión de beneficios y la ordenación del patrimonio familiar o empresarial.

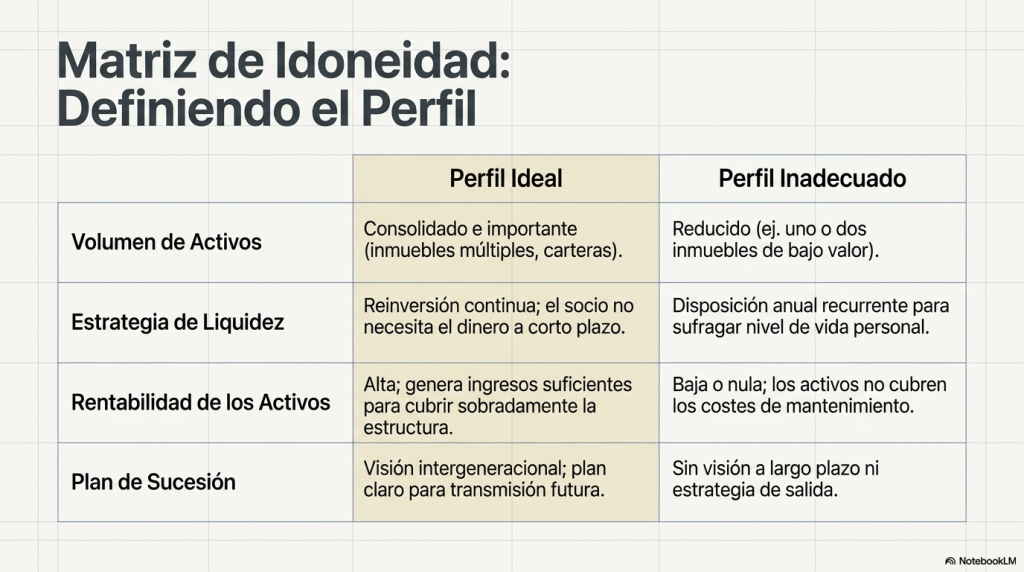

Cuándo puede interesar

La sociedad patrimonial puede resultar interesante en los siguientes supuestos:

- Cuando la empresa o el autónomo ha acumulado inmuebles y quiere separarlos de la actividad principal.

- Cuando existe beneficio recurrente y se quiere reinvertir sin repartir todo al socio.

- Cuando se busca ordenar el patrimonio de cara a una futura sucesión o transmisión.

- Cuando se desea reducir riesgos separando activos de la actividad operativa.

- Cuando se quiere centralizar la gestión de varios inmuebles en una sola estructura.

En cambio, no suele ser tan útil si el patrimonio es pequeño, si no hay una estrategia clara de reinversión o si se necesita sacar el dinero de forma habitual para gasto personal.

Ventajas principales

Estas son algunas de las ventajas más habituales de utilizar una sociedad patrimonial:

- Permite reinvertir beneficios dentro de la sociedad sin trasladarlos inmediatamente al socio.

- Facilita la gestión y control de varios inmuebles o activos.

- Puede ayudar a separar patrimonio personal y empresarial.

- Puede ser útil para planificar una futura transmisión familiar.

- En ciertos casos, ofrece una estructura más ordenada desde el punto de vista fiscal y contable.

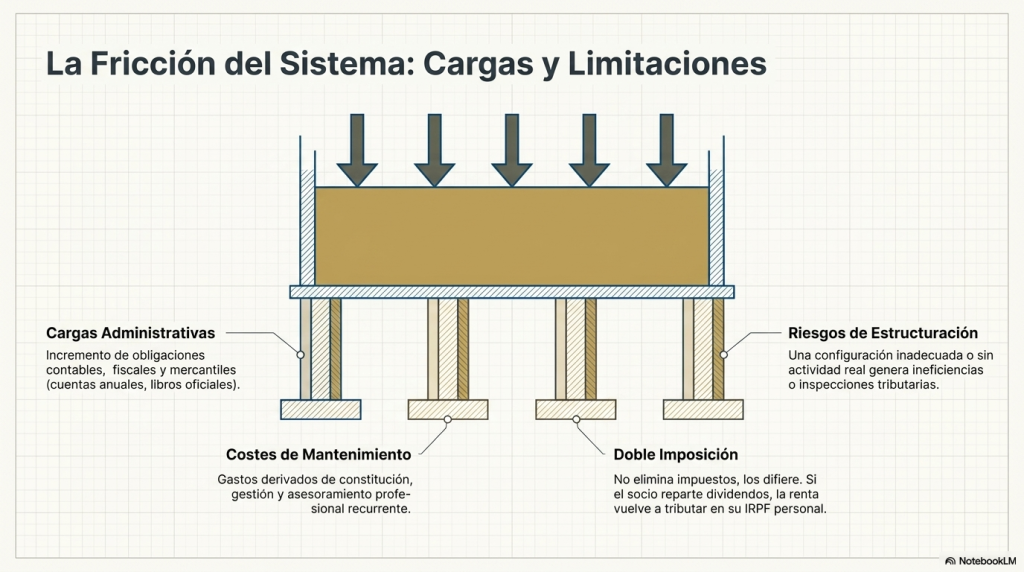

Inconvenientes y riesgos

No todo son ventajas. También hay que valorar los puntos menos favorables:

- Supone más obligaciones contables, fiscales y mercantiles.

- Tiene costes de constitución, mantenimiento y asesoramiento.

- No elimina impuestos; en muchos casos solo difiere la tributación.

- Si después se reparten dividendos, la renta vuelve a tributar en el socio.

- Una mala estructura puede generar ineficiencias fiscales o problemas con la Administración.

Por eso, antes de constituir una sociedad patrimonial, conviene hacer números y comparar varias alternativas.

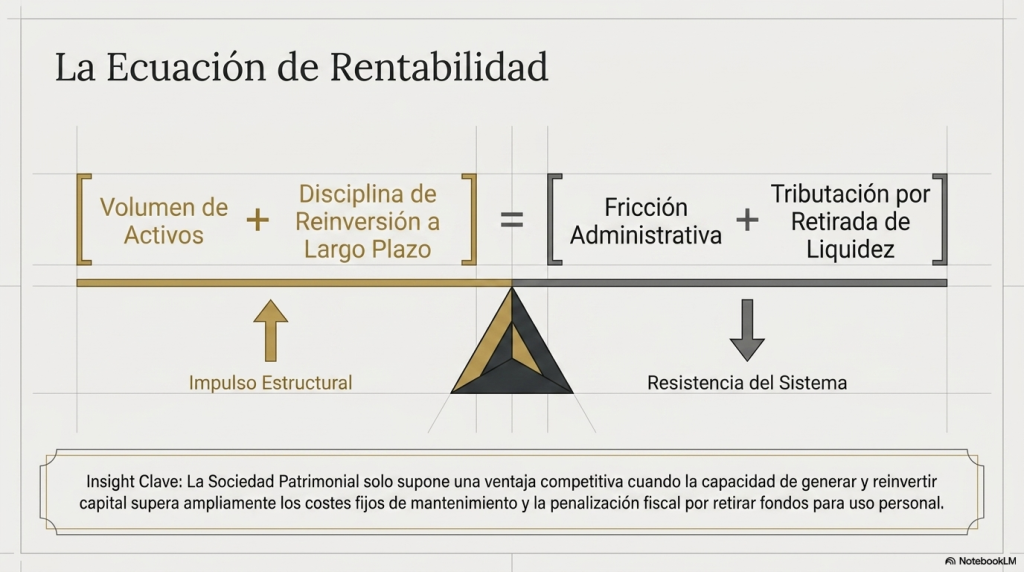

Cuándo no suele compensar

Esta herramienta no suele ser la mejor opción cuando:

- El volumen de patrimonio es reducido.

- La intención es disponer del beneficio todos los años.

- No existe una estrategia de inversión clara.

- Los activos no generan una rentabilidad suficiente.

- La estructura añade más costes que ahorro fiscal.

En estos casos, la sociedad patrimonial puede acabar siendo una carga más que una ventaja.

Recomendación fiscal

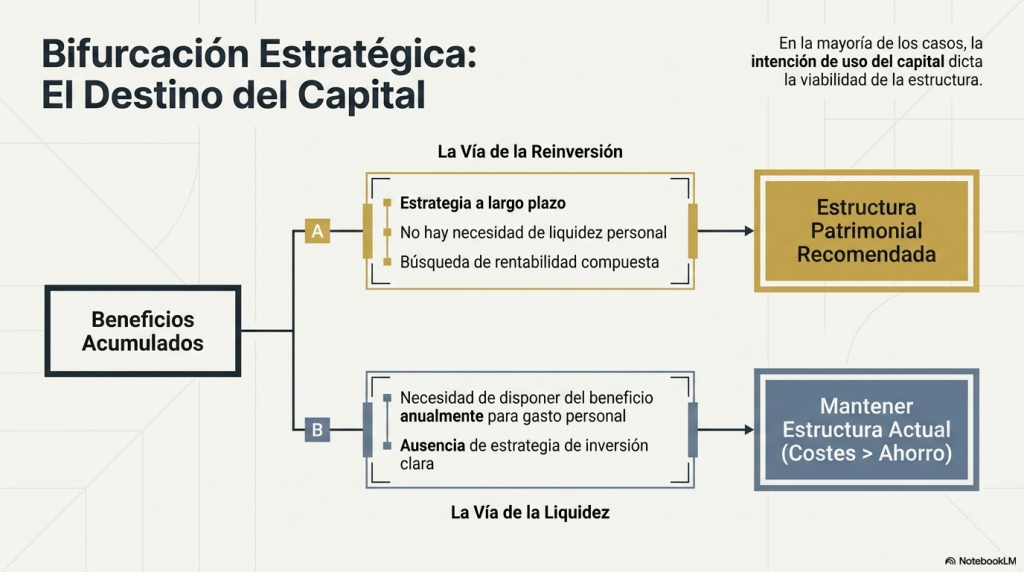

Antes de tomar una decisión, es fundamental analizar el caso concreto. No es lo mismo un autónomo que tiene uno o dos inmuebles, que una pyme que ha ido acumulando patrimonio durante años y quiere seguir invirtiendo.

En Cuentamas Asesoría recomendamos estudiar siempre:

- El volumen real de activos.

- La rentabilidad de los inmuebles.

- La previsión de beneficios futuros.

- La necesidad de retirar o no el dinero.

- La posible transmisión del patrimonio en el futuro.

Solo con esa fotografía completa se puede valorar si merece la pena crear una sociedad patrimonial o si es mejor mantener la estructura actual.

Conclusión

La sociedad patrimonial puede ser una herramienta útil para pymes y autónomos con cierto volumen de patrimonio, especialmente cuando existe intención de reinversión y planificación a largo plazo. Aun así, no es una solución universal ni automáticamente ventajosa.

La decisión correcta depende de cada caso y debe tomarse con un análisis fiscal y mercantil previo. En muchos supuestos, la diferencia entre acertar o equivocarse está en diseñar bien la estructura desde el principio.

¿Quieres saber si una sociedad patrimonial es para ti?

Contáctanos para analizar tu caso concreto sin compromiso.

Te haremos un diagnóstico fiscal personalizado: revisamos tu patrimonio, beneficios y plan de inversión para decirte si compensa o no.