Hoy te hablaremos sobre el tipo de gravamen en la facturación de ejecuciones de Obras destinadas a la construcción o rehabilitación de edificios, según lo establecido en la Ley del Impuesto sobre el Valor Añadido (LIVA).

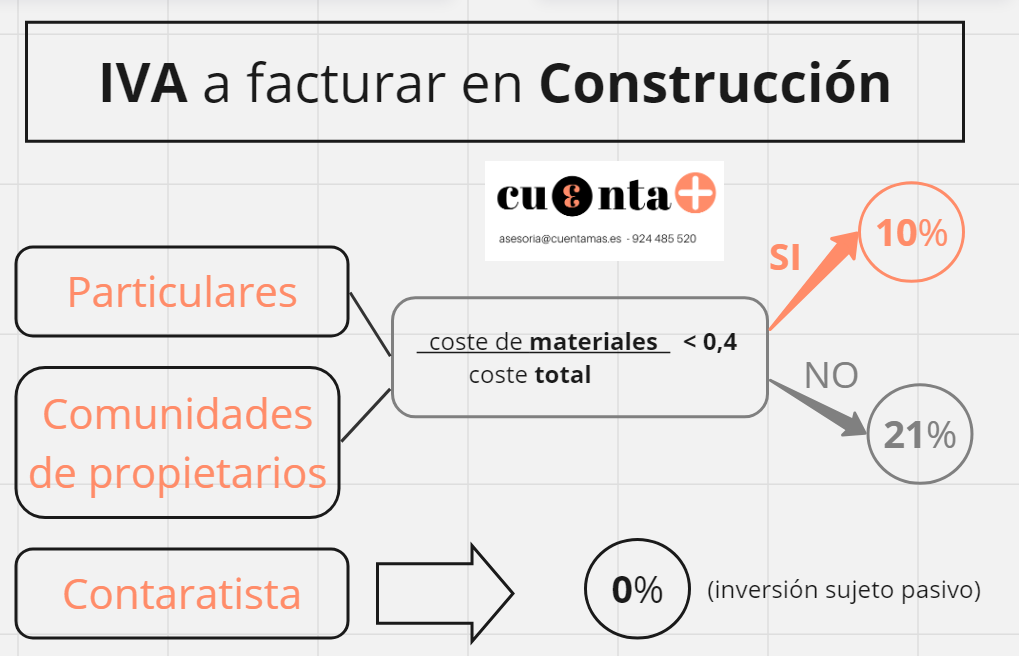

1. Contratos con personas físicas y Comunidades de propietarios:

Para contratos con particulares, se aplica un tipo reducido del 10%.

Sin embargo, este porcentaje se mantiene siempre y cuando el coste de los materiales no supere el 40% del total.

Si dicho porcentaje se supera, la facturación deberá aplicarse al tipo general del 21%.

Es fundamental incluir en la factura una mención que certifique que el importe de los materiales no supera el 40%, así como presentar un proyecto y presupuesto firmado por el cliente.

2. Contratos entre promotor y contratista:

Cuando se emite la factura, se aplica la regla de inversión de sujeto pasivo,

por lo que NO se incluye IVA en la factura.

Pero es esencial hacer referencia en la factura a esta regla específica.

3. Repercusión del IVA de los materiales al cliente:

Solo se puede repercutir el IVA de los materiales al cliente si la sociedad emisora está dada de alta en la actividad de «Comercio al por menor de materiales de construcción y de artículos».

En caso contrario, si el coste de materiales supera el 40%, se aplicará el tipo general del 21%,

mientras que si no lo supera, se mantendrá el tipo reducido del 10%.

—

Estos cambios pueden tener un impacto significativo en la facturación de tu empresa.

Por ello, te recomendamos que estés al tanto de estas regulaciones

y consultes con nuestros expertos en Cuentamas Asesoría para obtener más información y asesoramiento personalizado.

¡No te pierdas nuestras actualizaciones y mantente al día con las últimas novedades fiscales!