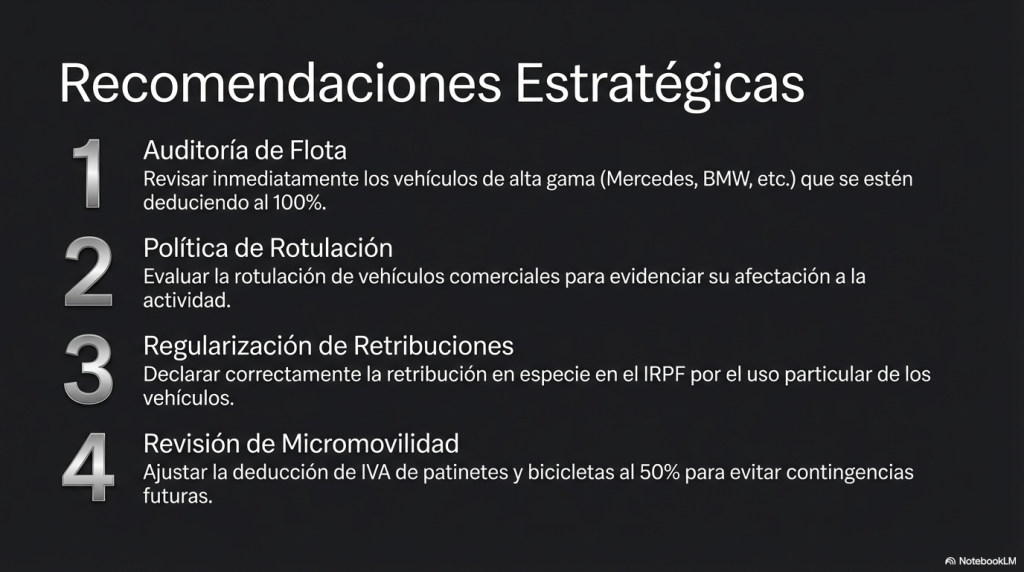

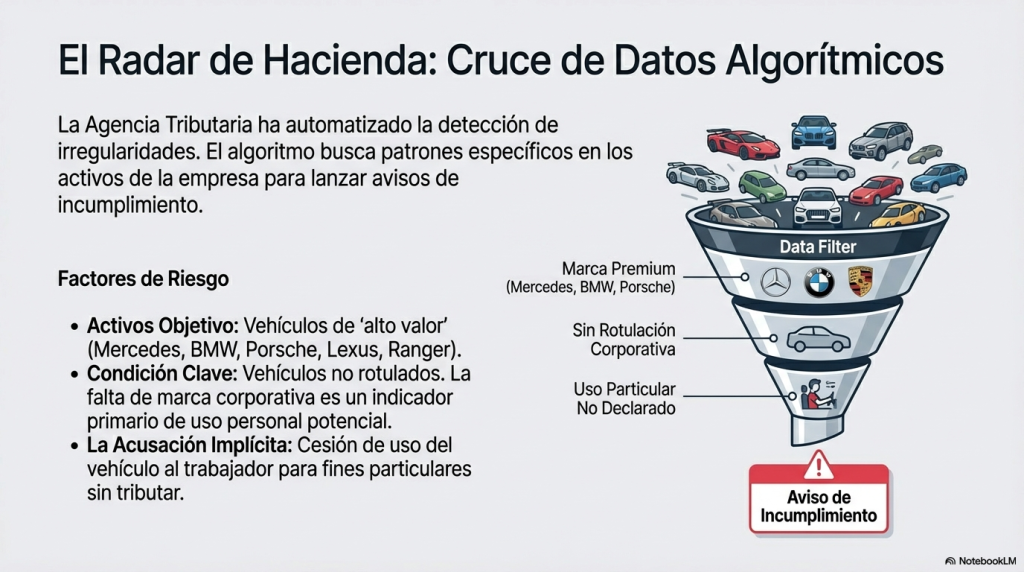

La Agencia Tributaria lanza una campaña de envío masivo de cartas a empresas a las que avisa de que incumplen sus obligaciones tributarias respecto a los coches de empresa de alto valor (Mercedes, BMW, Porsche, Lexus, Ranger … ) no rotulados que proporcionan a sus empleados.

Estas comprobaciones se hace mediante cruce de datos algorítmicos y se centran en las consecuencias tributarias de la cesión del uso de vehículos a los trabajadores parasu uso particular, es decir,la retribución en especie en el IRPF sin declararlo, y también se dirigen a los gastos en el IVA y al Impuesto sobre Sociedades.

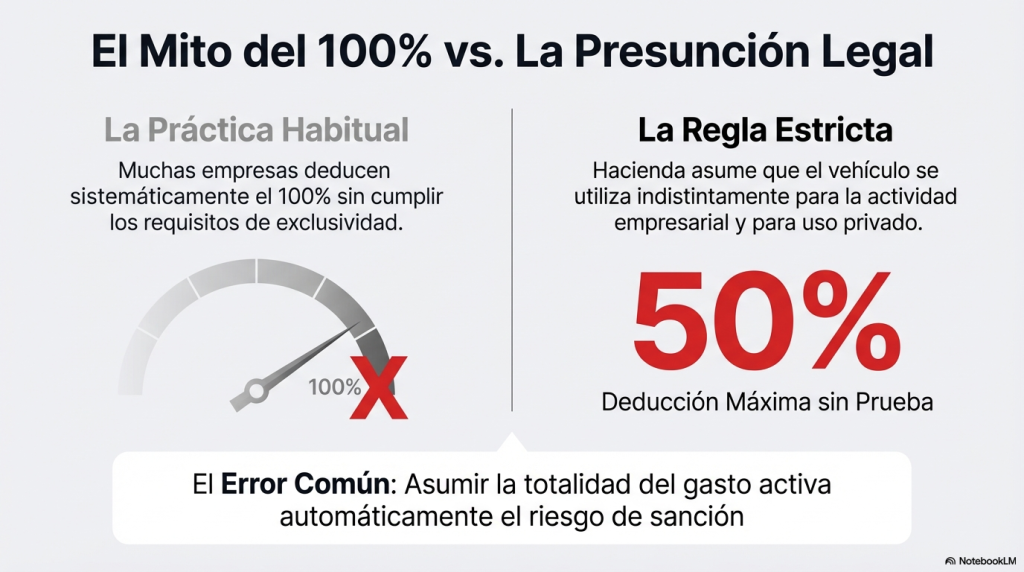

En cuanto a la deducción del IVA soportado, hay una presunción legal de que sea del 50%, pero algunas empresas lo sobrepasan e incluso llegan al 100%.

Para poder deducirte el 100% del IVA tu vehículo debe cumplir una serie de características:

-Ser un vehículo mixto usado en el transporte de mercancías.

-Usarlo en la prestación de servicios de transporte de viajeros mediante contraprestación.

-Usarlo en la prestación de servicios de enseñanza de conductores o pilotos mediante contraprestación.

-Ser un vehículo usado por sus fabricantes para realizar pruebas, ensayos, demostraciones o en la promoción de ventas.

-Ser un vehículo usado en desplazamientos profesionales de los representantes o agentes comerciales.-Ser un vehículo cuya finalidad sea la de realizar servicios de vigilancia.

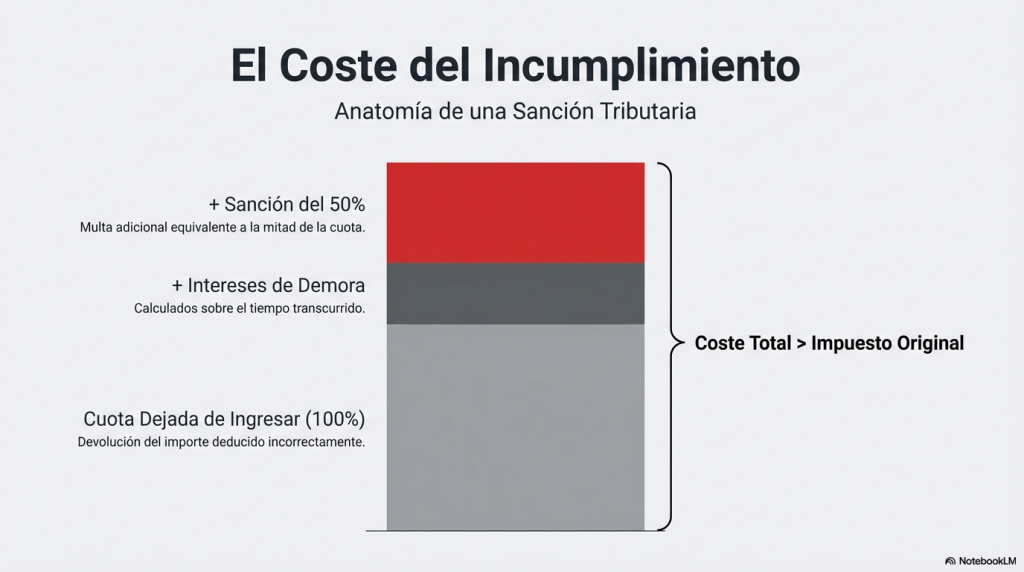

En caso de irregularidades, las empresas pueden enfrentarse al pago del 100% de la cuota dejada de ingresar más intereses de demora y a una sanción del 50% de la cuota.

La investigación también se centrará en la tributación de las bicicletas y patinetes eléctricos que algunas empresas están proporcionando a sus trabajadores.

Los contribuyentes buscaban que estos medios de transporte ligero disfruten de una tributación más beneficiosa, pero el Fisco los asimila a los coches de empresa y estipula que sólo podrá deducirse el 50% del IVA soportado.